")

Les conseils avisés et analyses financières de LGH FS

PERSPECTIVES DE MARCHÉ ET SUJETS IMPORTANTS POUR LES INVESTISSEURS

Chère Lectrice, Cher Lecteur,

Chaque nouvelle année est une occasion de faire un nouvel état des lieux de la situation économique et politique mondiale, d'évaluer ce qui pourrait rester inchangé et ce qui pourrait changer, et d'essayer d'identifier les risques et les opportunités sur les marchés financiers.

Alors que nous essayons de procéder à une analyse approfondie et basée sur des faits, il est important de se rappeler que l'esprit humain présente plusieurs biais cognitifs bien connus. L'un de ces biais est que l'esprit humain a tendance à extrapoler les choses, ce qui conduit souvent à rater des changements de tendances.

Par exemple, on se souvient qu'au début de l'année 2023, la plupart des investisseurs étaient négatifs sur les actions technologiques, mais comme nous le savons, les actions technologiques ont fini par surperformer les marchés. En octobre 2023, les investisseurs étaient convaincus que les taux d'intérêt continueraient d'augmenter. Au lieu de cela, les rendements des obligations d'État ont connu une baisse historique.

Dans cette note de recherche, nous aborderons une variété de questions et de sujets qui façonneront les marchés financiers en 2024.

Nous restons à votre disposition pour toute question et nous nous réjouissons de tout commentaire ou retour d'expérience de la part de nos distingués lecteurs.

SUSSLAND & CO S.A. et LGH & ASSOCIES S.A.

1. CERTAINES DES TENDANCES OBSERVÉES AU SECOND SEMESTRE 2023 SE POURSUIVRONT EN 2024

- Tendances positives:

o Baisse de l'inflation (bien qu'à un rythme moindre qu'au deuxième semestre 2023) ;

o Haut niveau de rentabilité de l'entreprise et de désendettement des bilans ;

o Faible taux de chômage et dépenses de consommation résilientes aux États-Unis et en Europe ;

- Tendances négatives :

o Faiblesse de la croissance économique chinoise ;

o Risques géopolitiques (Ukraine, Moyen-Orient, Taïwan) ;

o Risques politiques (Congrès américain, élections présidentielles américaines).

Comme ces tendances ne sont pas nouvelles, mais simplement persistantes, nous ne nous attendons pas à ce qu'elles modifient la tendance positive observée sur les marchés financiers depuis la fin de l'année 2023.

2. EN RAISON DE LA BAISSE DES TAUX D'INTÉRÊT, LES FLUX MONÉTAIRES DEVRAIENT CHANGER EN 2024

En effet, la hausse des taux d'intérêt en 2022 et 2023 a eu pour conséquence de retirer de la liquidité des actifs financiers, les investisseurs privilégiant les liquidités et les instruments de liquidité à très court terme.

Les banques centrales devraient réduire les taux d'intérêt en 2024. Par conséquent, nous nous attendons à d'importantes sorties de fonds des actifs de liquidité à très court terme vers les actifs financiers.

Aux États-Unis, les actifs des fonds monétaires ont augmenté de 1 300 milliards de dollars en 2023 pour atteindre un record de 6 000 milliards de dollars. Rien qu'aux États-Unis, les dépôts des clients dépassaient les 17 000 milliards de dollars à la fin de 2023. Nous nous trouvons donc dans une situation où la liquidité mondiale pourrait dépasser les 30 000 milliards de dollars. Même si seulement 5% de ce montant revenait sur les actifs financiers, soit 1'500 milliards de dollars, l'impact sur les prix des actifs financiers serait important.

Bien qu'il existe de nombreux autres facteurs, en fin de compte, les taux d'intérêt déterminent les flux monétaires et les flux monétaires déterminent les prix des actifs.

3. LES ACTIONS PARAISSENT DANS CERTAINS « CORRECTEMENT VALORISEES » VALEUR », MAIS NOUS NE VOYONS PAS DE SIGNES DE SURÉVALUATION.

Sur la base des bénéfices actuels attendus pour 2024, le S&P 500 se négocie avec un P/E de 19x, le Nasdaq Composite avec un P/E de 29x, le Nikkei avec un P/E de 21x. Les actions européennes se négocient avec des ratios cours/bénéfices d'environ 11x, tandis que les actions chinoises se négocient à 8x les bénéfices. Ces niveaux de valorisation sont raisonnables.

Ces multiples de valorisation pourraient même en fait augmenter en 2024 au fur et à mesure que les taux d'intérêt baissent.

4. LA TECHNOLOGIE NE SERA PAS AUSSI PERFORMANTE QU'ELLE L'A ÉTÉ EN 2023, MAIS DEVRAIT CONTINUER À BIEN PERFORMER EN 2024

Les tendances positives pour la technologie se poursuivront en 2024, car le monde continue d'être stimulé par le « cloud computing », l'intelligence artificielle, l'efficacité énergétique (qui comprend les matériaux composites, la technologie des batteries, etc.), le commerce électronique et l'apprentissage en ligne, la réalité virtuelle et augmentée, etc.

Néanmoins, les valorisations des grandes capitalisations technologiques ne sont plus celles du début de 2023 et les investisseurs devraient également envisager d'autres valeurs technologiques que les sept « méga » capitalisations technologiques.

5. L'ÉNERGIE ET LA SANTÉ SONT TROP BON MARCHÉ POUR ÊTRE IGNORÉS.

Les prix de l'énergie sont trop bas et nous nous attendons à ce que l'offre soit restreinte, car aux niveaux actuels, les sociétés pétrolières et les entreprises privées ne sont pas incitées à augmenter leur production. Au contraire, nous nous attendons à ce que l'OPEP maintienne sa production de pétrole inchangée et que les entreprises privées continuent de privilégier les versements de dividendes et les rachats d'actions plutôt que les augmentations de production. En même temps, la demande mondiale de pétrole devrait augmenter en 2024 d’environ 2 millions de barils par jour pour atteindre 103,5 millions de barils par jour selon Wood Mackenzie.

Les actions du secteur de l'énergie pourraient générer des rendements totaux (dividendes compris) de >20 % en 2024, et davantage en cas de risques géopolitiques importants.

Les actions du secteur de la santé ont été parmi les moins performantes en 2023, si l'on met de côté Eli Lilly et Novo Nordisk.

Nous pensons que la croissance économique ralentira en 2024 et que les investisseurs reviendront vers le secteur de la santé, qui offre beaucoup de valeur. Nous pensons également que l'intelligence artificielle sera un facteur clé pour réduire les coûts de R&D et accélérer la découverte de nouveaux médicaments. Il ne faut pas oublier que les dépenses de santé devraient continuer d'augmenter de ~8% en 2024 en raison du vieillissement de la population et d’un mode de vie qui n’est souvent pas sain.

6. LE DOLLAR AMÉRICAIN DEVRAIT SE RENFORCER

Le dollar américain semble sous-évalué par rapport aux autres devises sur la base des taux d'intérêt réels (c'est-à-dire les intérêts après inflation).

Les prévisions moyennes des taux des banques centrales, de l’inflation, ainsi que les taux d'intérêt réels sont présentées dans le tableau ci-dessous.

|

Prévisions des marchés pour le 31.12.24 |

USD |

EURO |

GBP |

CHF |

JPY |

|

Taux des banques centrales |

4.30% |

3.50% |

4.50% |

1.25% |

0.00% |

|

Inflation

|

2.40% |

2.30% |

3.00% |

1.50% |

2.30% |

|

Taux d'intérêt réels |

+1.90% |

+1.20% |

+1.50% |

-0.25% |

-2.30% |

En outre, nous pensons que la situation politique aux États-Unis restera dans l'impasse et qu'aucun parti ne contrôlera à lui seul le Congrès américain, ce qui limitera les dépenses futures.

De nombreux analystes restent fondamentalement négatifs à l'égard du dollar américain, citant des niveaux d'endettement élevés. Cependant, comme pour les entreprises, ce qui compte plus que le niveau absolu d'endettement, c'est le niveau relatif de la dette par rapport aux flux de trésorerie et le niveau d'endettement par rapport aux capitaux propres.

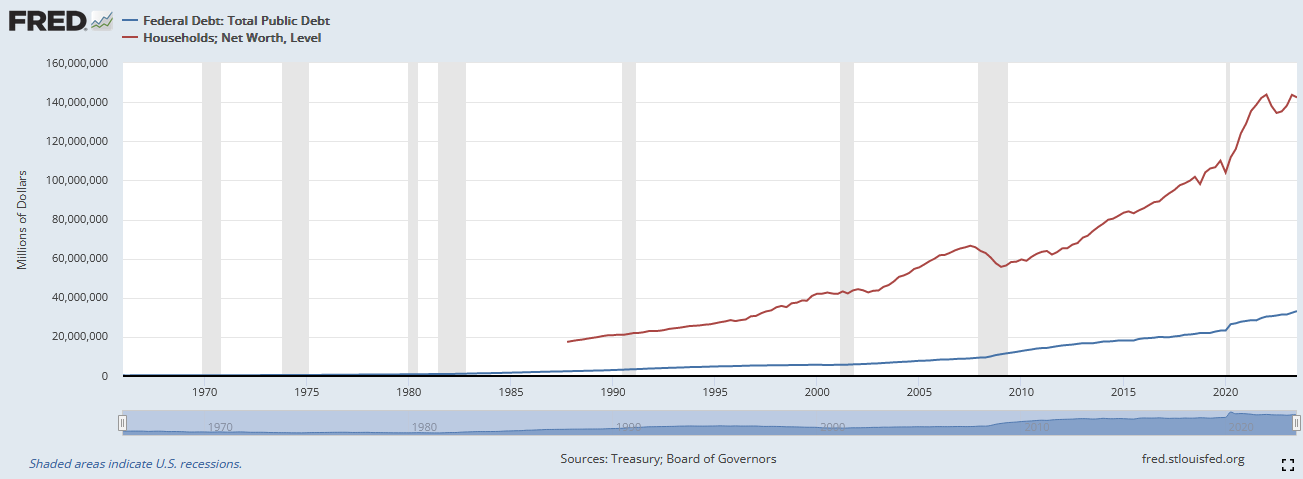

Graphique 6.1 : Fortune nette des ménages américains et dette fédérale américaine (source : St-Louis FED)

Le graphique ci-dessus montre la dette fédérale américaine (ligne bleue/ligne du bas) et la fortune nette des ménages américains (ligne rouge/ligne du haut).

On peut remarquer que :

a) La fortune nette des ménages américains est beaucoup plus importante que la dette fédérale américaine (142 000 milliards de dollars de fortune des ménages contre 33 000 milliards de dollars de dette fédérale américaine) ;

b) La fortunenette des ménages américains augmente à un rythme comparable à celui de la dette américaine. Depuis 2010, le taux de croissance annuel de la fortunedes ménages américains est de +6,84% par an contre +6,91% pour la dette américaine ;

c) La différence (ou écart) entre la fortunenette des ménages américains et la dette fédérale américaine a atteint 110 000 milliards de dollars au 30.09.2023, ce qui est proche d'un niveau record.

En d'autres termes, la dette américaine augmente, mais la richesse des consommateurs américains augmente à un rythme plus rapide que l'augmentation de la dette. Entre le 31.12.2019, avant la pandémie, et le 30.09.2023, la dette américaine a augmenté de 10 000 milliards de dollars, mais la fortunenette des ménages américains a augmenté de 32 000 milliards de dollars !

Le niveau d'endettement des États-Unis n'est donc pas inquiétant par rapport à l’augmentation de la fortunedes ménages américains !

Enfin, alors que les entreprises continuent d'évaluer les risques sur leurs chaînes d'approvisionnement, avec l'expérience des guerres commerciales américaines de 2018 et de la pandémie en 2020, nous nous attendons à une accélération de la relocalisation industrielle aux États-Unis, c'est-à-dire que les entreprises investissent davantage aux États-Unis pour augmenter leurs capacités de production et de stockage. Cela signifie plus d'investissements aux États-Unis, et donc une augmentation de la demande de dollars américains.

7. LES BANQUES CENTRALES RÉDUIRONT LEURS TAUX EN 2024, MAIS LES BANQUES CENTRALES AVERTIRONT LES MARCHÉS DE NE PAS ETRE COMPLAISANTS

Les banques centrales ne veulent pas que les investisseurs deviennent complaisants à l'égard de l'inflation et continueront à dire que leur ligne de conduite future dépendra exclusivement de la trajectoire de l'inflation et qu'elles n'excluent pas de maintenir les taux d'intérêt à leurs niveaux actuels plus longtemps si nécessaire, voire d'augmenter les taux d'intérêt, si cela est nécessaire.

La réalité est qu'à mesure que la croissance économique ralentira en 2024, les pressions inflationnistes diminueront. Ce n'est qu'une question de vitesse et de bassesse.

Nous avons mentionné dans le passé les deux grandes tendances désinflationnistes/déflationnistes qui sont le vieillissement de la population et la technologie. Ces tendances restent fortes.

À cela s'ajoute une nouvelle tendance déflationniste mondiale qui a émergé depuis le second semestre 2023 : la Chine.

En effet, la Chine est en récession et, sans surprise, la Chine connaît aujourd'hui une déflation, c'est-à-dire une baisse des prix, tant pour les consommateurs que pour les entreprises. L’indice des prix à la consommation chinois était de -0,30 % en 2023, tandis que l'indice des prix à la production était de -2,70 %.

En d'autres termes, la Chine commence maintenant à exporter de la déflation car les coûts de production en Chine diminuent. En termes de devises, le yuan chinois a chuté de 3 % au cours de l'année écoulée et est proche de ses plus bas niveaux historiques par rapport au dollar américain, ce qui signifie que l'achat de biens et de services chinois est beaucoup moins cher que par le passé.

PERSPECTIVES DES MARCHÉS FINANCIERS ET AUTRES SUJETS IMPORTANTS POUR LES INVESTISSEURS

Un tournant sur les marchés

Chère lectrice, cher lecteur,

L'inflation, les taux d'intérêt élevés, les risques de ralentissement des dépenses du consommateur, la possibilité d'un atterrissage plus dur de l'économie américaine et l'intensification des tensions géopolitiques ne sont que quelques-uns des nombreux problèmes auxquels les investisseurs doivent actuellement faire face.

Nous avons vu surgir de nouvelles inquiétudes en 2023 comme la perspective d'un défaut des États-Unis sur leur dette, les inquiétudes liés à la prochaine élection présidentielle américaine, ou encore le dysfonctionnement du congrès américain qui conduit à des incertitudes du financement du budget des États-Unis.

Nous avons été témoins de nombreuses crises au cours des dernières années : pandémie, guerres, tensions politiques, etc. Grâce à ces expériences, les investisseurs savent que le « bruit du marché » peut être assez fort, mais que les variations importantes des prix ne reflètent pas nécessairement les changements dans la valeur fondamentale des actifs.

Les investisseurs ont constaté que le sentiment et les paradigmes du marché changent rapidement. On se souvient qu'à la fin de l'année 2022, de nombreux analystes étaient négatifs sur les valeurs technologiques, notamment Apple, Tesla, Amazon, Meta, Nvidia, Netflix ou Microsoft qui ont nettement surperformé les indices en 2023.

Nous pensons que les entreprises envoient un message juste lorsqu'elles mettent en garde contre le ralentissement général de l'économie qu’elles constatent. Ce ralentissement devrait conduire l’inflation et les taux d'intérêt à long terme à la baisse.

Étant donné que les cours des actions sont plus sensibles aux taux d'intérêt qu'aux bénéfices, nous estimons que les marchés financiers sont maintenant à un tournant, car nous pensons que les rendements obligataires à long terme ont atteint leur sommet.

Dans cette note de recherche, nous discuterons de divers points, notamment l'inflation et les taux d'intérêt. Nous quantifierons également le potentiel de hausse des marchés boursiers au cours des 12 à 18 prochains mois.

Nous restons à votre disposition pour toute question et nous nous réjouissons de tout commentaire ou retour d'expérience de la part de nos lecteurs distingués.

LGH & ASSOCIES S.A.

1. Résumé

- Le principal moteur des marchés financiers est l'évolution des taux d'intérêt aux États-Unis. Les rendements des bons du Trésor américain à 10 ans sont proches de 5,00 %. La dernière fois qu'ils ont atteint ces niveaux, c'était en 2006 et 2007, avant la crise financière de 2008 ;

- De nombreuses entreprises américaines et européennes mettent en garde les investisseurs contre un environnement économique plus difficile, soulignant la faiblesse des dépenses des consommateurs ;

- Malgré ces avertissements du secteur privé, les banques centrales, y compris la Fed américaine, continuent de déclarer que leur principale préoccupation est l'inflation ;

- Les investisseurs craignent donc que les banques centrales se concentrent sur les données rétrospectives plutôt que sur les données prospectives. Cela pourrait conduire les banques centrales à maintenir les taux d'intérêt à court terme à des niveaux plus élevés que nécessaire et plus longtemps que nécessaire. Les analystes craignent que cela ne déclenche un atterrissage « dur » de l'économie, ou pire, une récession ;

- L'inflation qui est apparue après la pandémie est de nature purement accidentelle. Elle ne serait pas arrivée s'il n'y avait pas eu de multiples confinements en 2020 et 2021. La tendance à long terme pour la plupart des pays du monde reste la désinflation ;

- L'épargne excédentaire accumulée pendant la pandémie a permis aux dépenses du consommateur de rester élevés en 2021 et 2022 malgré des niveaux élevés d'inflation. Cependant, le niveau élevé des taux d'intérêt pèse désormais clairement sur la capacité des consommateurs à dépenser.

- Étant donné que les consommateurs ont un budget qui n'est pas extensible (les salaires n'ont pas augmenté autant que l'inflation ou les loyers), ces coûts plus élevés obligeront les individus à économiser dans d'autres domaines. Au cours des dernières semaines, nous avons vu des entreprises mettre en garde contre la faiblesse des consommateurs dans de nombreux secteurs, notamment les voyages, les jouets, les produits orthodontiques, les voitures, les meubles ou les restaurants.

- Les analystes révisent donc à la baisse leurs prévisions de chiffre d'affaires et de bénéfices. Les économistes révisent également une croissance plus faible du PIB en 2024 ;

- La conséquence naturelle d'une croissance plus faible, voire d'une récession, est que les rendements obligataires à long terme vont baisser. Cette baisse se produira plusieurs mois avant que les banques centrales ne commencent à réduire les taux d'intérêt à court terme à la mi-2024 :

- À notre avis, les cours actuels des actions intègrent pleinement des attentes plus faibles pour 2024 ;

- Les cours des actions sont beaucoup plus sensibles aux variations des taux d'intérêt qu'aux variations des bénéfices. Historiquement, une baisse de 120 points de base des taux entraîne une hausse du Nasdaq de 25 % ;

- Nous pensons que le marché boursier a atteint son point bas et qu'il offre un potentiel de hausse important.

- La politique et la géopolitique ont un impact sur les marchés à court terme, mais pas à long terme. Ni la politique américaine, ni la guerre en Ukraine, ni la guerre en Israël, ni les relations sino-américaines ne devraient affecter les marchés à long terme.

- Avec la baisse des taux d'intérêt, les obligations, les actions et l'or devraient tous voir leurs cours augmenter.

- Nos secteurs d'actions privilégiés sont la technologie, la finance, les biens de consommation de base et l'énergie. Dans le domaine des énergies renouvelables, seule l'énergie solaire semble offrir des perspectives économiques viables.

- Sur les obligations, nous conseillons aux investisseurs d'augmenter les durations ;

- Le dollar restera la monnaie de réserve mondiale et devrait s'apprécier en raison des taux d'intérêt réels positifs élevés. Les discussions sur la dédollarisation sont irréalistes.

2. La situation actuelle de l'économie et des marchés

2.1. D'où venons-nous?

À la fin de l'année 2022, le sentiment des investisseurs était extrêmement négatif. Aux États-Unis, l'inflation était élevée et les analystes s'attendaient à ce que l'inflation reste forte et craignaient que les hausses de taux d'intérêt de la Fed n'entraînent un ralentissement économique.

Contrairement aux attentes, les marchés financiers se sont nettement améliorés au cours du premier semestre 2023. Cette évolution positive a fait suite à la baisse de l'inflation aux États-Unis, qui est passée de 6,5 % en décembre 2022 à 3,0 % en juin 2023. Les investisseurs sont devenus plus optimistes et ont commencé à anticiper que la banque centrale américaine devienne moins restrictive.

Cependant, depuis août 2023, les marchés financiers sont en mode de correction.

Plusieurs raisons peuvent expliquer ceci.

Premièrement, à la fin du mois de juillet, de nombreuses valeurs étaient surachetées, notamment dans le secteur de la technologie où de nombreuses valeurs ont bénéficié de l'engouement lié à l'intelligence artificielle (ci-après « IA »).

Deuxièmement, les bons résultats du deuxième trimestre 2023 avaient été anticipés et étaient reflétés dans le cours des actions. Il n'y a pas eu assez de « nouvelles » nouvelles de la part des entreprises pour faire grimper les cours des actions.

Troisièmement, l'inflation aux États-Unis a recommencé à grimper pour des raisons qui seront examinées plus en détail à la section 3. La communication de la Réserve fédérale américaine est devenue de plus en plus négative. Jerome Powell et d'autres membres de la Fed ont indiqué à plusieurs reprises que l'inflation n'était pas sous contrôle et que des taux d'intérêt plus élevés étaient nécessaires pour ramener l'inflation sous leur objectif à long terme de 2,00 %.

Il convient d'ajouter que la Fed américaine n'a pas modifié son objectif d'inflation et qu’elle a déclaré qu'elle souhaitait atteindre son objectif d'inflation le plus rapidement possible. Les marchés financiers, qui s'attendaient auparavant à ce que les premières baisses d'intérêts interviennent début 2024, tablent désormais sur une première baisse des taux d'intérêt en juillet 2024.

2.2. Où sommes-nous aujourd'hui ?

Alors qu'au début de l'année, le scénario de base économique était celui d'un « atterrissage en douceur », c'est-à-dire d'un ralentissement progressif de l'économie, les économistes s'inquiètent désormais de plus en plus d'un atterrissage économique plus « dur ».

En effet, les taux d'intérêt élevés font peser un risque élevé sur la croissance économique.